C'est au cours de la soirée presse organisée en amont de la Paris Games Week 2022, que France Esports a dévoilé les Résultats de l’édition 2022 de son Baromètre.

Ajoutez aAa à vos sources préférées sur GoogleBaromètre France Esports – Résultats de l’édition 2022

Suite à deux longues années marquées par les restrictions sanitaires liées au COVID-19 et leur impact sur l’événementiel esportif, l’année 2022 aura enfin vu le territoire français ré-accueillir des compétitions en présentiel, qu’elles soient d’envergure internationale ou plus locale. Malgré les effets négatifs de la situation sanitaire sur le nombre de pratiquant.e.s et de consommateur.trice.s en 2020, le secteur a montré toute sa résilience et son adaptabilité en 2021 pour offrir de nouvelles expériences (principalement en ligne) aux joueur.se.s et fans de compétitions vidéoludiques. Les indicateurs évalués par le Baromètre France Esports sont de fait le miroir de l’évolution du secteur, lui-même intrinsèquement lié au contexte social et politique dans lequel il se développe.

Pour la cinquième année consécutive, l’association France Esports, accompagnée de Médiamétrie, présente les résultats de son enquête nationale visant à identifier et mieux connaître les comportements des joueurs, joueuses, spectateurs et spectatrices d’esport en France. Outil à la fois fiable et précis, les précédentes éditions du Baromètre ont toujours apporté une multitude d’informations aux acteurs du secteur (clubs, organisateurs, diffuseurs, éditeurs, agences, annonceurs, médias, etc.), aux pouvoirs publics et au grand public. L’association ambitionne ainsi chaque année d’approfondir la méthodologie et les données récoltées en proposant une édition 2022 de l’étude toujours plus complète, plus précise et plus détaillée.

- Lire aussi : Les Trophées de l'Esport 2022 - Les lauréats

Voici l'infographie :

Présentation des principaux résultats

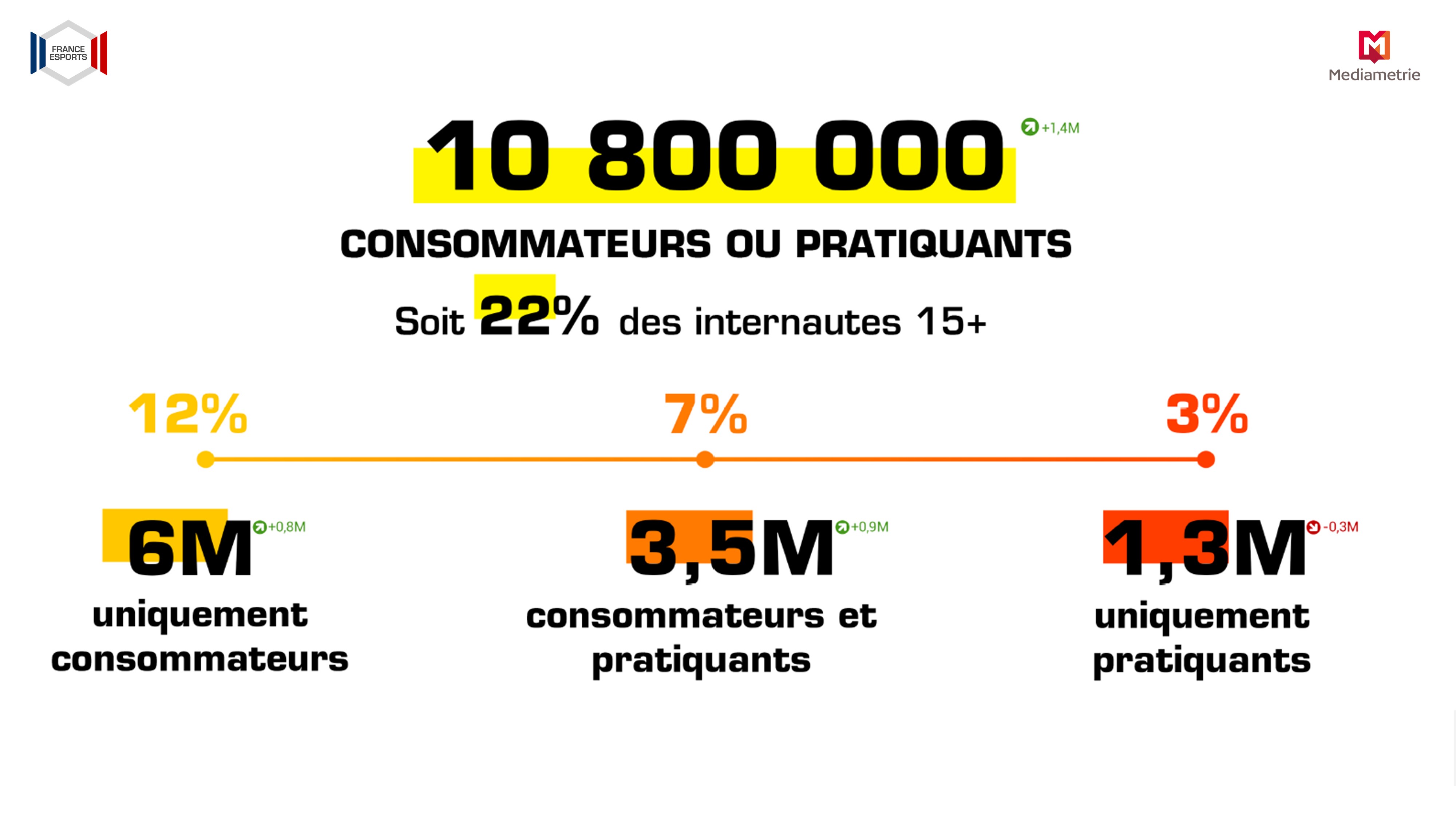

L’édition 2022 révèle que 10.8 millions d’internautes de 15 ans et plus s’intéressent à l’esport, soit une hausse de 1.4 million par rapport à 2021. Parmi ces personnes, 6 millions sont exclusivement des individus qui regardent des compétitions de jeux vidéo (+0.8M par rapport à 2021), 3.5 millions sont des personnes qui regardent et pratiquent l’esport (+0.9M par rapport à 2021), et 1.3 million sont exclusivement des gens qui jouent à des parties classées et/ou s’inscrivent à des compétitions de jeux vidéo (-0.3M par rapport à 2021). Les personnes qui pratiquent l’esport sont donc de plus en plus nombreuses à également en regarder.

Profils des joueurs

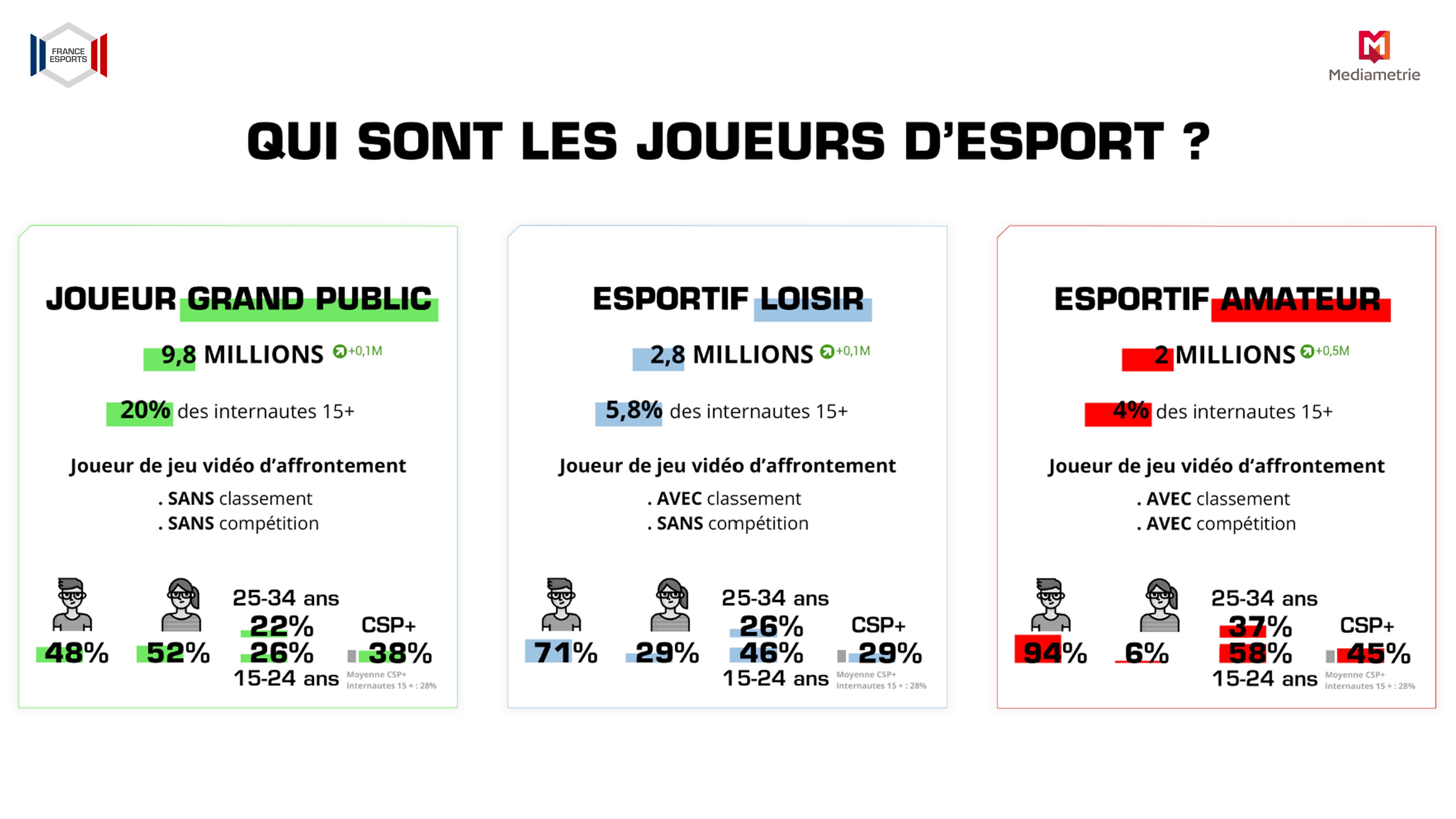

Comme chaque année, les données récoltées nous permettent de distinguer trois grandes catégories de joueur.se.s en fonction de leur manière de pratiquer le « jeu vidéo d’affrontement », c’est-à-dire permettant de se confronter à d’autres joueur.se.s simultanément :

- Les « Joueur.se.s Grand Public » : ce sont les internautes qui déclarent jouer à des jeux vidéo permettant d’affronter d’autres joueur.se.s simultanément, sans classements, et sans inscription à des compétitions organisées. Cette première catégorie représente 19.8% de la population interrogée et constitue par extrapolation 9.8 millions de personnes en France (soit une hausse de 0.1M par rapport à 2021). Le groupe le moins porté vers la performance compétitive est assez stable depuis trois ans et ne subit aucune évolution majeure : La répartition genrée est équilibrée (52% de joueuses) et le groupe est synonyme de diversité générationnelle puisque plus de la moitié des individus sont âgés de moins de 15 ans ou de plus de 35 ans (52%). Enfin, nous observons une légère hausse du pourcentage des enquêté.e.s sont issu.e.s de catégories socioprofessionnelles supérieures, puisqu’ils représentent 38% de ce groupe (+0.5 points par rapport à 2021).

- Les « Esportif.ve.s Loisir » : ce sont les internautes qui déclarent jouer à des jeux vidéo permettant d’affronter d’autres joueur.se.s simultanément, qui effectuent des parties classées (ranked et ladders), mais sans inscription à des compétitions organisées. La tendance à la hausse de cette seconde catégorie observée l’année dernière cette seconde catégorie se confirme (+0.1M) et constitue 2,8 millions de personnes en France. La répartition genrée de ce groupe a légèrement augmenté par rapport à l’année dernière (+6%) puisqu’il est maintenant composé pour plus des deux-tiers d’hommes (71%), la proportion de 15-34 ans est en très forte hausse (+18%) et représente maintenant 72%, traduisant une moins grande diversité générationnelle que l’année précédente. Très proche des résultats de l’année dernière (-3%), ce groupe est constitué à 29% d’individus issus de catégories socioprofessionnelles supérieures.

- Les « Esportif.ve.s Amateurs » : ce sont les internautes qui déclarent jouer à des jeux vidéo permettant d’affronter d’autres joueur.se.s simultanément, qui participent à des parties classées (ranked et ladders), et qui se sont inscrits à au moins une compétition organisée de jeux vidéo (en ligne ou en LAN) au cours des douze derniers mois. Cette dernière catégorie connaît une progression importante par rapport à l’année dernière : elle représente maintenant 4% de la population interrogée et constitue par extrapolation 2 millions de personnes en France (soit 0.5M supplémentaires). Ce groupe est toujours quasi-exclusivement composé d’hommes (94%), âgés de 15 à 34 ans (95%), et dont 45% d’entre eux appartiennent à de catégories socioprofessionnelles supérieures, résultat bien au-dessus des deux autres groupes et de la moyenne de la population française (28%).

Développement de l’esport en France

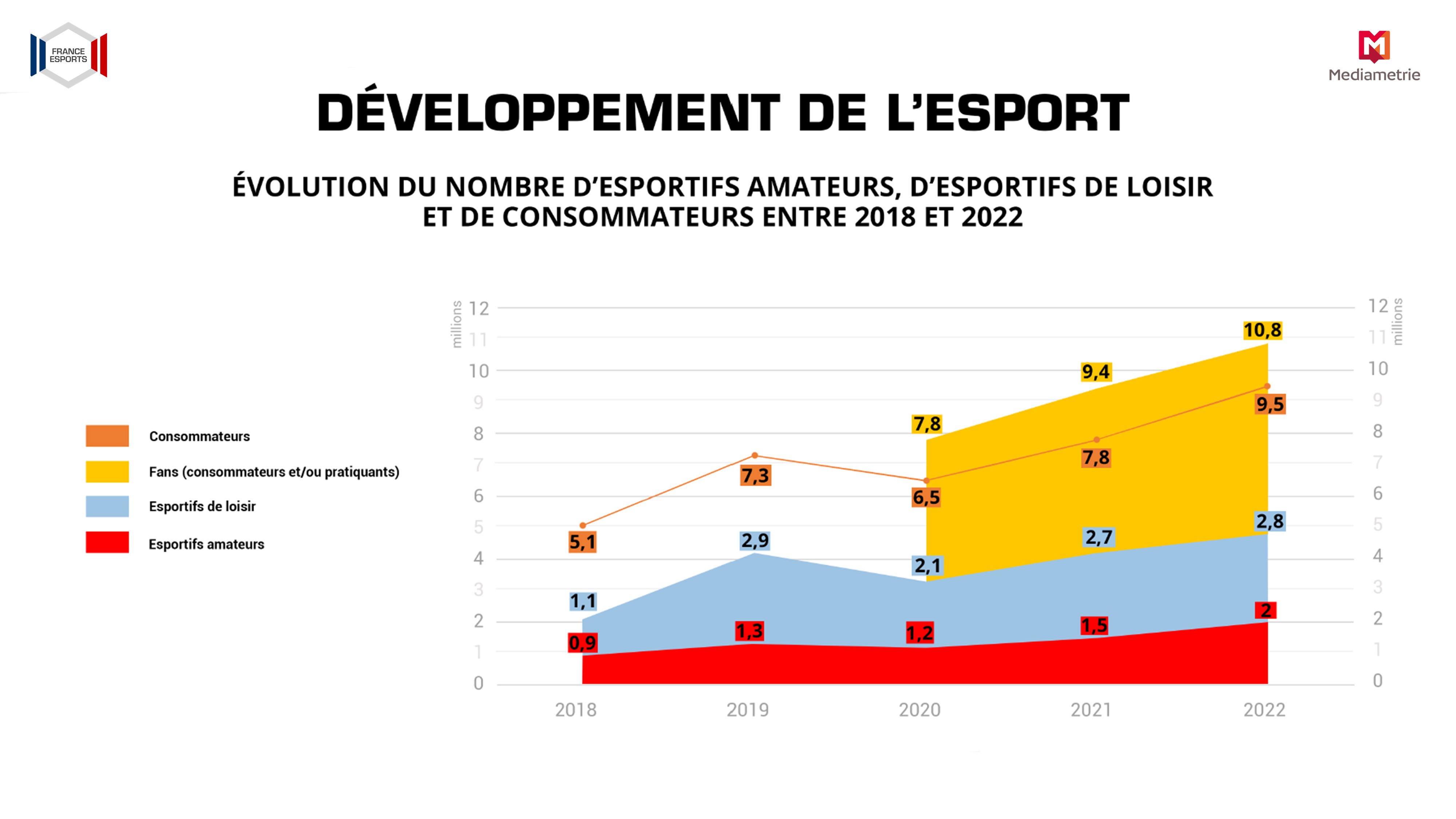

Depuis maintenant cinq années que nous récoltons des données sur ces différentes typologies, nous sommes enfin pour la première fois en mesure de présenter des résultats concernant l’évolution de ces indicateurs à travers le temps, et de dresser un premier bilan.

Tout d’abord, force est de constater que malgré les discours médiatiques avançant que l’esport aurait bénéficié de la crise sanitaire, les résultats montrent que l’année 2020, au pic de la pandémie et des restrictions, aura vu à la fois le nombre de pratiquant.e.s (amateur et loisir) et les nombre de consommateur.trice.s diminuer. Cela va également de pair avec la récession économique qu’a connu le secteur cette année-là, que ce soit au niveau national ou international, en raison de l’annulation d’un nombre très important d’événements compétitifs, limitant de fait la possibilité des joueur.se.s de pouvoir participer à des compétitions et des fans de pouvoir y assister (que ce soit sur place ou en ligne).

Cependant, les résultats révèlent également la grande résilience du secteur qui a su rebondir à la suite de cet épisode sanitaire. En effet, en cinq ans, le nombre d’Esportif.ve.s Amateur a ainsi plus que doubler (passant de 931 000 à 2 millions), et le nombre d’Esportif.ve.s Loisir a presque tripler (passant de 1.1 million à 2.8 millions) sur la même période. Le nombre total de pratiquant.e.s est ainsi passer de 2 millions en 2018 à 4.8 millions en 2022. Parallèlement, le nombre de consommateur.trice.s a lui aussi presque doubler (passant de 5.1 millions à 9.5 millions). Ainsi cumulé, le nombre de fans (c’est-à-dire de personnes intéressées par l’esport, que ce soit en le pratiquant et/ou en y assistant) est passé de 7.8 millions en 2020 (date à laquelle nous avons débuté à récolter cette donnée) à 10.8 millions en 2022 (+3 millions en 3 ans). Rares sont les activités sportives ou culturelles à connaître un tel engouement sur une si courte période.

Pratiques des joueurs

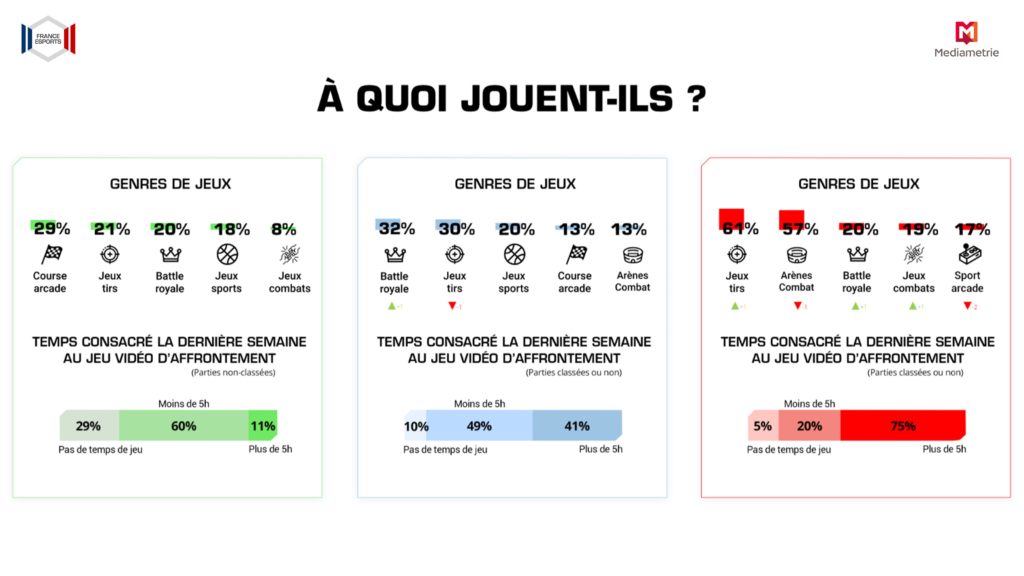

Comme chaque année, les genres de jeux vidéo d’affrontement les plus plébiscités et le temps consacré à la pratique différent très largement entre les trois populations identifiées :

Joueur.se.s Grand Public

- Les jeux d’arcade de course (comme Mario Kart) pour 29% (+3 points),

- Les jeux de tir (comme Call of Duty) pour 21% (=),

- Les jeux de Battle Royale (comme Fall Guys) pour 20% (+2 points),

- Les jeux de simulations sportives (comme FIFA) pour 18% (+2 points),

- Les jeux de combat (comme Super Smash Bros Ultimate) pour 8% (=).

Bien que le classement soit strictement identique à l’année précédente, le temps accordé par ce groupe à la pratique de jeux vidéo d’affrontement a cependant sensiblement évolué : ils ne sont plus qu’un gros quart (29%) à ne pas avoir joué au cours des sept derniers jours (-5 points), plus de la moitié (60%) à y avoir consacré moins de cinq heures (+6 points), et cependant toujours une infime partie (11%) à y avoir dédié plus de cinq heures. Les résultats concernant cette catégorie viennent confirmer les tendances déjà observé l’année dernière que ce soit sur les genres de jeux plébiscités ou la fréquence de pratique qui, bien que modérée (majoritairement moins de 5 heures par semaine) augmente depuis deux ans.

Esportif.ve.s Loisir

- Les jeux de Battle Royale (comme Warzone) pour 32% (+5 points et +1 place),

- Les jeux de tir (comme Valorant) pour 30% (+1 points mais -1 place),

- Les jeux de simulations sportives (comme FIFA) pour 20% (+4 points),

- Les jeux d’arcade de course (comme Trackmania) pour 13% (+1 points),

- Les MOBA (comme League of Legends) pour 13% (+1 points).

Bien que peu de changements soient observables dans les genres de jeux privilégiés à l’exception d’une inversion entre les Battle Royale qui prennent la première place au détriment des jeux de tir, on observe une légère augmentation des pourcentages de chacune des catégories, soulignant une tendance de fond sur les genres de jeux plébiscités.

En ce qui concerne le temps que ce groupe accorde à la pratique de jeux vidéo, il y a là encore peu de changements par rapport à l’année dernière : ils sont 10% à ne pas avoir joué au cours des sept derniers jours (-2 points), certes toujours la moitié (49%) à y avoir consacré moins de cinq heures (-2 points), et bien plus d’un tiers (41%) à y avoir dédié plus de cinq heure (+4 points). La tendance observée depuis l’année dernière se confirme : les Esportif.ve.s Loisir sont de plus en plus inbvestis temporellement dans la pratique.

Esportif.ve.s Amateurs

Enfin, comme chaque année, c’est dans la catégorie des « Esportif.ve.s Amateurs », catégorie constituée des pratiquant.e.s les plus engagé.e.s dans la performance compétitive, qu’apparaissent les évolutions les plus marquées dans les genres de jeux plébiscités, soulignant des phénomènes très brusques d’engouement et de désengouement pour certaines licences compétitives. Le classement de cette année est ainsi constitué :

- Les jeux de tir (comme Valorant ou Counter-Strike) pour 61% (+10 points et +2 places),

- Les jeux en arènes de bataille (comme League of Legends) pour 57% (-13 points et -1 place),

- Les jeux de Battle Royale (comme Fortnite ou Warzone) pour 20% (+4 points et +1 place),

- Les jeux de combat (comme Super Smash Bros Ultimate) pour 19% (+5 points et +1 place),

- Les jeux d’arcade de sport (comme Rocket League) pour 17% (-7 points et -2 places).

Les jeux de tir et de combat connaissent une croissance non-négligeable, emmenés par des titres vidéoludiques appréciés comme, dans le premier cas, Valorant et son championnat professionnel français de très bonne qualité et, dans le second cas, Super Smash Bros Ultimate, Dragon Ball FighterZ, Tekken 7 ou encore Street Fighter V et les excellents résultats des compétiteurs français à l’international cette année. Fait marquant, la première place du classement qui était historiquement depuis 2019 occupée par les MOBA, est cette année occupée par les jeux de tir. Enfin, les Battle Royale regagnent de l’intérêt auprès des joueur.se.s, que ce soit grâce à Warzone, le nouveau mode Zero Build de Fortnite ou bien encore des titres plus ludiques comme Fall Guys.

Enfin, aucun changement drastique n’est à observer sur les temps de pratique dans cette catégorie : Une infime minorité (5%) n’a pas joué au cours des sept derniers jours (-1 point), une petite partie (20%) y a consacré moins de cinq heures (+2 points), tandis que les trois-quarts (75%) y ont dédié plus de cinq heures, que les parties soient classées ou non.

Compétitions et consommation

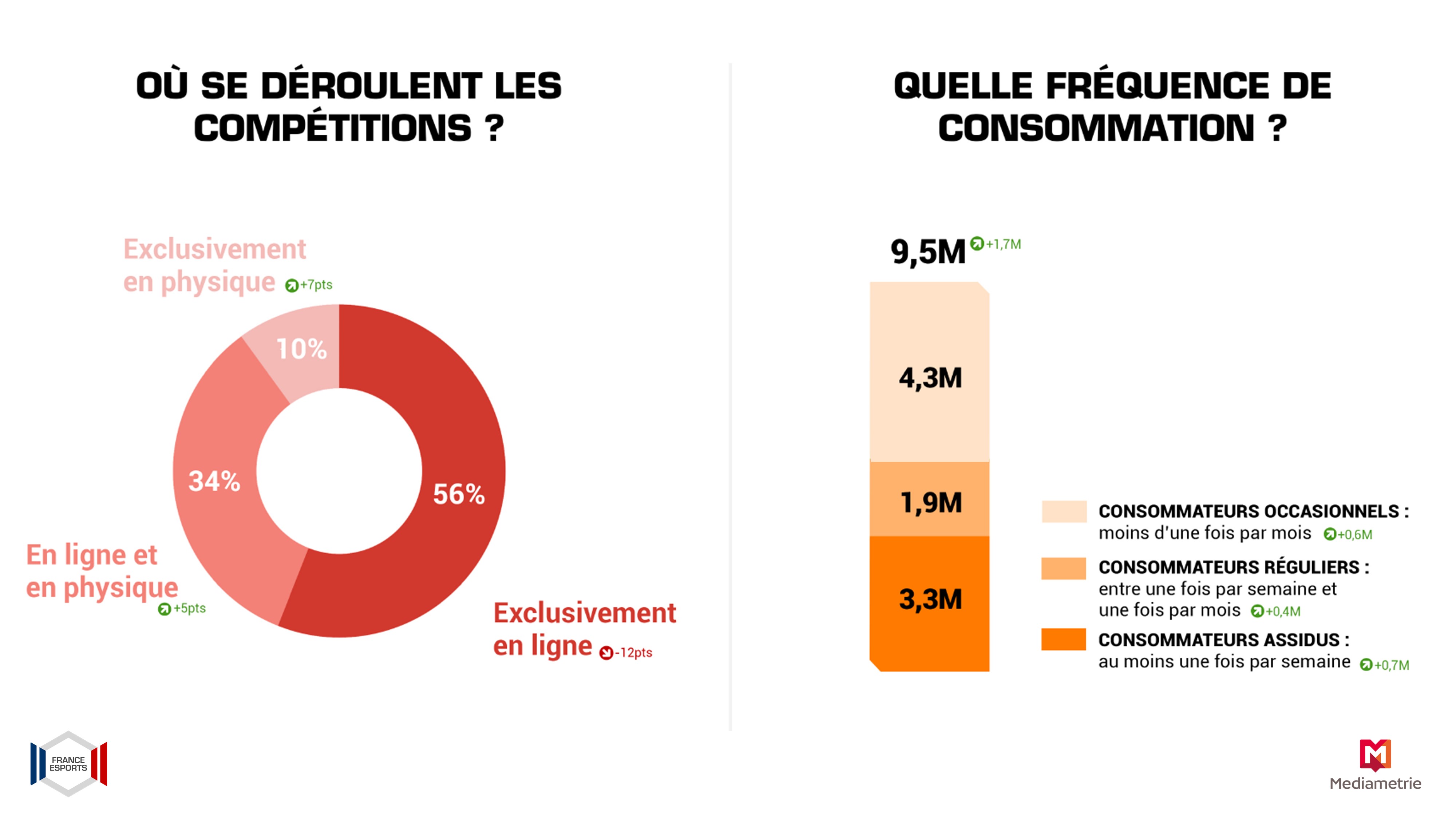

Les consignes gouvernementales liées à l’accueil de public ayant été levées en 2022, les compétitions physiques ont enfin pu reprendre comme cela était attendu par l’ensemble des fans. Joueur.se.s de LANs et spectateur.trice.s de grands événements ont enfin pu renouer avec leur passion. Dès lors, le glissement massif de la pratique compétitive en présentiel vers une pratique en ligne observé depuis 2020 s’est enfin inversé cette année. Plus qu’une grosse moitié (56%) des « Esportif.ve.s Amateurs » ont participé à des compétitions exclusivement en ligne (-12 points), un.e joueur.se sur dix a pris part à des compétitions exclusivement en physique (+7 points), et plus d’un tiers (29%) ont participé aux deux au cours de l’année 2022 (+5 points).

Au niveau du visionnage de compétitions, ce sont cette année 9.5 millions de fans qui ont regardé au moins une compétition organisée de jeux vidéo au cours des douze derniers mois, que ce soit directement sur place, en ligne sur Internet (plateforme de diffusion ou rediffusion) ou à la télévision. C’est une hausse particulièrement importante puisque cela constitue 1.7M de personnes en plus par rapport à notre estimation de 2021.

Lorsque l’on rentre dans la granularité de la fréquence de visionnage, il est possible de distinguer trois niveaux de consommation :

- Les « Consommateurs Assidus » qui regardent de l’esport au moins une fois par semaine et qui constituent 3.3 millions d’individus (soit une hausse de 0.7M d’individus supplémentaires par rapport à 2021).

- Les « Consommateurs Réguliers » qui en visionnent entre une fois par semaine et une fois par mois, et qui représentent 1.9 million de personnes (+0.4M).

- Les « Consommateurs Occasionnels » qui regardent de l’esport moins d’une fois par mois, soit 4.3 millions de personnes (+0.6M).

Usages

Comme chaque année, les usages diffèrent drastiquement selon les trois populations : jeux suivis en compétition, mediums privilégiés et intensité de visionnage varient très nettement.

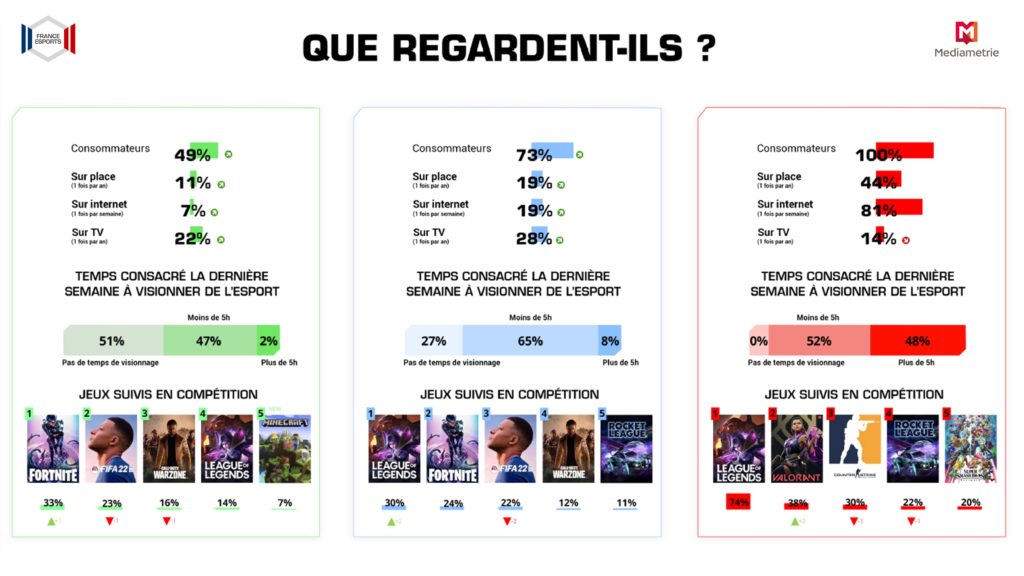

Joueur.se.s Grand Public

En ce qui concerne les « Joueur.se.s Grand Public », la proportion de consommateur.trice.s d’esport augmente (+9 points) pour atteindre presque la moitié (49%). Généralement peu engagés, seuls 11% se sont rendus physiquement à un événement au cours des douze derniers mois (+3 points) et 7% ont regardé une compétition sur Internet lors des sept derniers jours (+1 point). La télévision reste le medium favorisé par 22% de ce groupe (+5 points).

Concernant le temps de visionnage hebdomadaire de compétitions esportives, les résultats sont là aussi légèrement en hausse par rapport ceux de l’année dernière. Parmi les 49% de consommateur.trice.s, ils et elles sont maintenant près de la moitié (47%) à y accorder moins de cinq heures (+10 points) mais toujours seulement 2% plus de cinq heures (=).

En ce qui concerne les jeux les plus suivis en compétition, le résultat le plus notable est le regain de notoriété de Fortnite en première position. Les « Joueur.se.s Grand Public » déclarent principalement regarder des compétitions de :

- Fortnite Battle Royale (33%) (+10 points et +2 places)

- FIFA (23%) (-9 points et -1 place)

- Call of Duty Warzone (16%) (-9 points et -1 place)

- League of Legends (14%) (+1 point)

- MineCraft (7%) (entrée)

Esportif.ve.s Loisir

En ce qui concerne les « Esportif.ve.s Loisir », les résultats de cette année confirment ceux de l’année dernière, et soulignent une hausse globale (+9 points) du pourcentage de consommateur.trice.s au sein de ce groupe (73%). Cette année, 19% se sont rendus à un événement sur place au cours des douze derniers mois (+5 points), 19% ont regardé des compétitions sur Internet au cours des sept derniers jours (+2 points), et un peu plus que l’année dernière (28%) ont privilégié la télévision pour suivre des compétitions (+13 points).

Concernant le temps de visionnage hebdomadaire de compétitions esportives, parmi les 73% de consommateurs, ils et elles sont là encore comme l’année dernière les deux tiers (65%) à y accorder moins de cinq heures (+6 points) et une minorité (8%) y consacrent plus de cinq heures (+3 points).

Peu de modifications apparaissent dans les jeux les plus suivis en compétition, mais l’ordre est modifié par rapport à l’année dernière. League of Legends est massivement plébiscité et reprend la première place avec une énorme progression aux dépends de FIFA, tandis que Rocket League consolide sa cinquième place. Les « Esportif.ve.s Loisir » déclarent ainsi en 2022 principalement regarder des compétitions de :

- League of Legends (30%) (+8 points et +2 places)

- Fortnite Battle Royale (24%) (-6 points)

- FIFA (22%) (-9 points et -2 places)

- Call of Duty Warzone (12%) (-8 points)

- Rocket League (11%) (-5 points)

Esportif.ve.s Amateurs

Enfin, comme chaque année, les « Esportif.ve.s Amateurs » se révèlent être la catégorie la plus radicalement engagée puisque la totalité des répondant.e.s (100%) visionne des compétitions des jeux vidéo. À l’image d’une consommation d’esport globale beaucoup plus élevée que les autres catégories, les « Esportif.ve.s Amateurs » se rendent davantage sur place à des événements esportifs (44%). Parallèlement, une immense majorité (81%) déclare avoir regardé des compétitions sur Internet au cours des sept derniers jours (=). Enfin, la télévision n’est définitivement pas privilégiée par ce groupe, puisque seuls 14% déclarent avoir visionné des compétitions sur ce médium au cours des douze derniers mois (-2 points).

Concernant le temps de visionnage hebdomadaire de compétitions esportives, là encore ce groupe se distingue par son engagement, puisque parmi les 100% de consommateurs, ils sont 52% à y consacrer moins de cinq heures (+2 points), et donc 48% à y accorder plus de cinq heures (-2 points).

En ce qui concerne les jeux les plus suivis en compétitions, bien qu’il y ait peu de changements par rapports à l’année dernière, quelques évolutions sont notables. Si League of Legends demeure indétrônable à la première place, derrière, Valorant connaît une hausse spectaculaire et s’empare de la seconde place au détriment de Counter-Strike. Rocket League et Super Smash Bros Ultimate confirment leur bonne forme et s’imposent clairement dans le paysage esportif français. Les « Esportif.ve.s Amateurs » déclarent ainsi en 2022 principalement regarder des compétitions de :

- League of Legends (74%) (-2 points)

- Valorant (38%) (+18 points et +2 place)

- Counter-Strike: Global Offensive (30%) (-4 points et -1 place)

- Rocket League (22%) (-4 points et -1 place)

- Super Smash Bros Ultimate (20%) (+7 points)

Riot Games voit ses deux licences phares prendre les deux premières places : tout d’abord League of Legends demeure le jeu le plus suivi en compétition en France (il est d’ailleurs plébiscité au sein des trois catégories et se positionne premier dans deux d’entre elles), et le succès de la LFL et des équipes françaises aux EU Masters n’y est certainement pas étranger ; ensuite Valorant supplante la suprématie historique de Counter-Strike sur la scène des jeux de tir, sans pour autant que ce dernier ne subisse un baisse drastique de ses résultats. Les deux jeux montrent qu’ils peuvent cohabiter et que leurs fans, loin de devoir faire le choix entre l’un ou l’autre, suivent indifféremment les compétitions qui se déroulent sur les deux titres. Rocket League confirme sa place de titre majeur en France, et les performances des écuries françaises lors des compétitions internationales participe à cet engouement. Enfin, porté par plusieurs joueurs français qui performent au plus haut-niveau et une communauté particulièrement active, Super Smash Bros Ultimate s’impose définitivement comme le jeu de combat le plus suivi en France.

Habitudes sportives

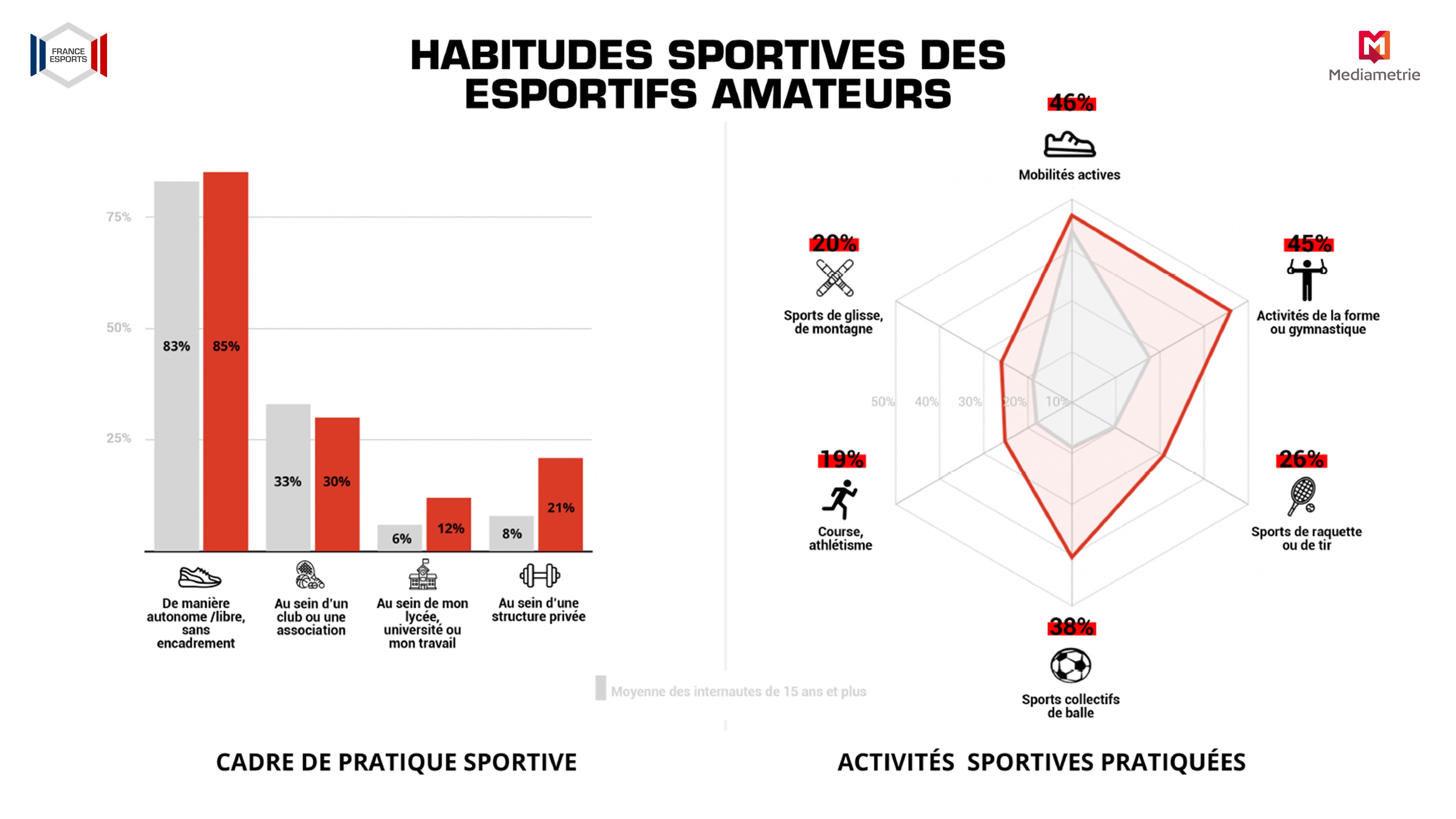

Cette année, le Baromètre a fait le choix de mettre l’accent sur les habitudes sportives des joueur.se.s qui prennent part à des compétitions de jeux vidéo. Les imaginaires populaires opposent régulièrement pratiques sportives et vidéoludiques : là ou la première serait synonyme de dépense énergétique, la seconde est associée à la sédentarité. Et par un effet de glissement sémantique, les caractéristiques attribuées aux pratiques se répercutent sur les pratiquant.e.s : les sportif.ve.s seraient actifs et en pleine possession de leurs ressources physiques et cognitives, et les joueur.se.s seraient inactifs et aliénés par le jeu vidéo. Pourtant, les données récoltées lors de l’enquête révèlent des résultats plus bigarrés.

En effet, bien loin des clichés précédemment évoqués, les Esportif.ve.s Amateurs âgés sont également des sportif.ve.s en puissance : 85% d’entre eux qui pratiquent au moins une activité physique le font de manière autonome (contre 83% pour l’ensemble des internautes interrogé.e.s), 30% d’entre eux sont adhérents d’un club ou d’une association sportive (contre 33%), 12% d’entre eux le font dans le cadre scolaire, universitaire ou professionnel (contre 6%), et 21% d’entre eux pratiquent au sein d’une structure privée (contre 8%).

Concernant les activités les plus pratiquées :

- 46% des Esportif.ve.s Amateurs ont des mobilités actives (contre 42%)

- 45% pratiquent des activités de la forme (contre 22%)

- 26% pratiquent des sports de raquette (contre 12%)

- 38% pratiquent des sports collectifs de balle (contre 11%)

- 19% pratiquent la course à pied (contre 10%)

- 20% pratiquent des activités de glisse en montagne (contre 11%)

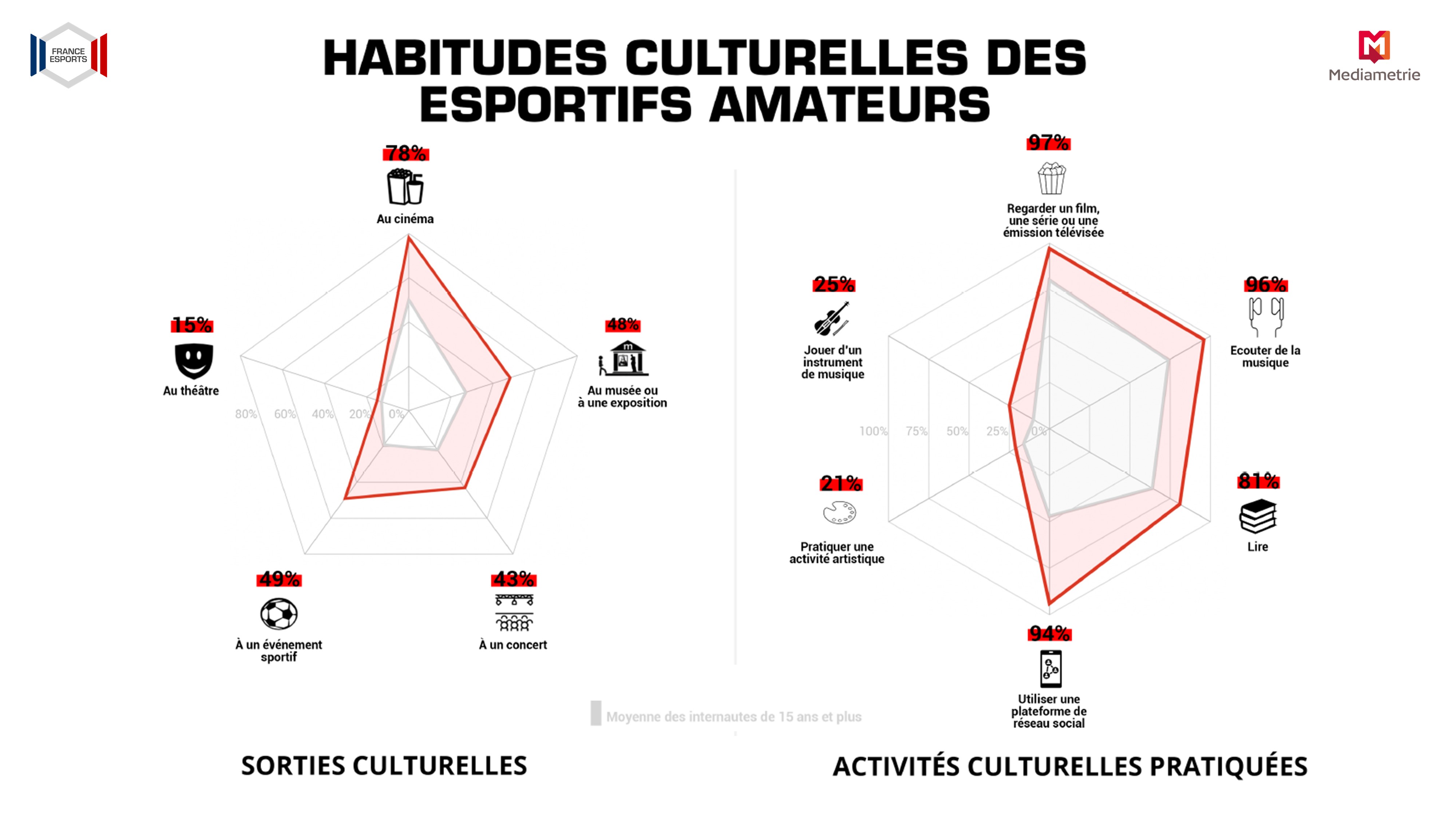

Habitudes culturelles

En ce qui concerne les habitudes culturelles, là encore les résultats de cette année mettent à mal les préjugés : loin d’être obnubilé.e.s exclusivement par le jeu vidéo, les Esportif.ve.s Amateur se révèlent être de véritables animaux sociaux, qui favorisent des activités diverses et variées en parallèle de leurs loisirs vidéoludiques.

Parmi les sorties culturelles effectuées par les Esportif.ve.s Amateur au cours des douze derniers mois :

- 78% sont allé.e.s au cinéma (contre 50%)

- 48% sont allé.e.s voir une exposition ou se sont rendu.e.s au musée (contre 27%)

- 43% sont allé.e.s assister à un concert (contre 22%)

- 49% sont allé.e.s assister à un événement sportif (contre 19%)

- 15% sont allé.e.s au théâtre (contre 13%)

En ce qui concerne les activités culturelles les plus plébiscitées :

- 97% regardent des films ou des séries (contre 80%)

- 96% écoutent de la musique (contre 74%)

- 81% lisent de la presse, de la littérature ou encore des BD (contre 64%)

- 94% utilisent les réseaux sociaux (contre 47%)

- 21% pratiquent une activité artistique (contre 16%)

- 25% jouent d’un instrument de musique (contre 10%)

Une fois encore, l’image stéréotypée d’un.e joueur.se dont le loisir vidéoludique prendrait une place exclusive dans sa vie au détriment de ses autres activités culturelles s’évère bien caricaturale. Les Esportif.ve.s Amateur pratiquent des activités culturelles variées qui cohabitent et se superposent sans pour autant se remplacer.

Conclusion

Les résultats de cette nouvelle édition du Baromètre viennent donc à la fois consolider certaines tendances déjà observées en 2021 concernant la proportion, les comportements, les pratiques, les usages et l’engagement des différentes populations de pratiquant.e.s et de spectateur.rice.s, mais en révèlent également les évolutions et accélérations qui s’inscrivent dans un contexte social et culturel qui a vu l’événementiel reprendre vie après deux ans de restrictions. Comme chaque année, l’échantillon secondaire duquel sont issues les données sur les « Esportif.ve.s Amateurs » apporte un éclairage fin et précis sur les individus les plus concernés par l’esport et souligne ses spécificités très marquées, tant dans ses pratiques vidéoludiques que sportives.

Pour rappel, cette nouvelle infographie diffusée publiquement ne présente que les chiffres-clés de l’année 2022 et ne constitue qu’une infime partie de l’ensemble des données qui ont été récoltées. La totalité de ces dernières sont mises à disposition dans le « Baromètre étendu 2022 » réservé aux membres cotisants de l’association (Collèges des Promoteurs, des Créateurs et Éditeurs de Jeux, et des Sympathisants). France Esports souhaite ainsi depuis la mise en place de cette étude annuelle en 2018, qu’elle puisse trouver son utilité auprès de l’ensemble des acteurs de l’écosystème esportif français, qu’ils soient associatifs, commerciaux, économiques, institutionnels ou bien encore universitaires.